요즘은 타 주에서도 문의 전화가 오고 상담을 요청하시는 분들이 부쩍 늘었어요.

각 주마다 라이센스를 취득한 전문가 분들이 있어서 현재 거주하고 계신 지역에 있는 전문가와 상담하는 것이 가장 좋아요.

하지만 살고 계신 지역에서 자세한 상담을 받을 수 있는 여건이 안 되는 분들도 종종 있어서 오늘은 미국 내 모든 주에서 공통적으로 적용이 되는 내용을 다루려고 해요.

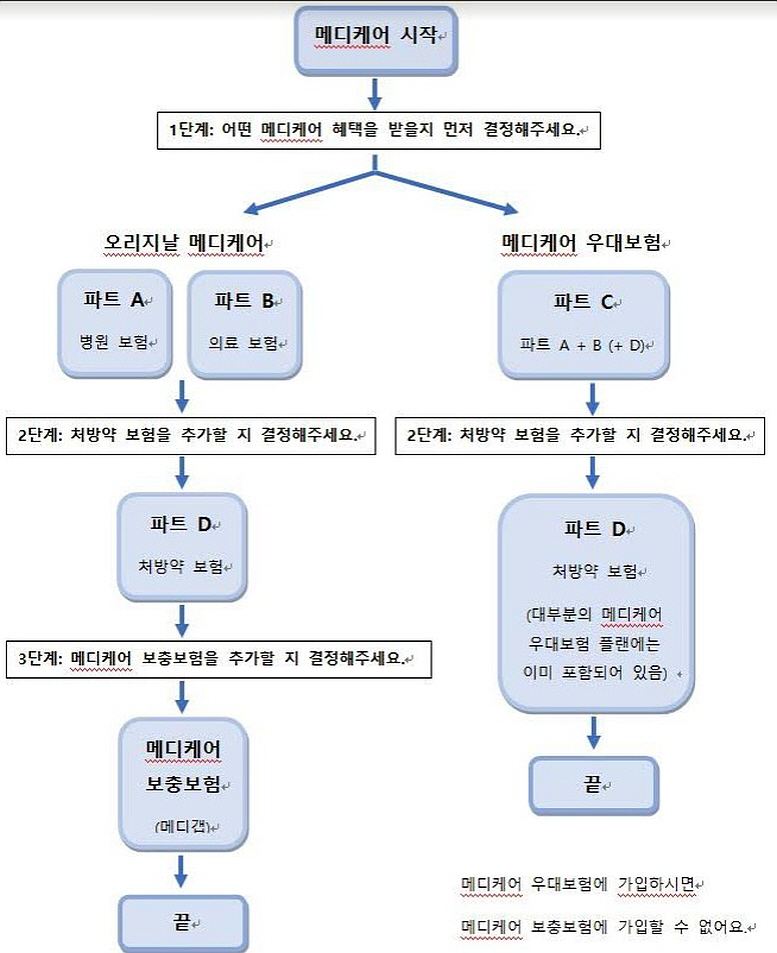

처음 메디케어를 등록하실 때, 혹은 연중 특정 기간 동안에는 메디케어 보장을 어떻게 받을 것인지 메디케어 수혜자가 직접 선택하실 수 있어요.

메디케어 혜택을 받을 수 있는 방법이 크게 두 가지로 나뉘는데요.

첫번째 방법은 오리지날 메디케어를 그대로 유지하시는 방법이에요.

65세가 될 때 처음으로 메디케어를 신청하시면 제일 먼저 받게 되는 카드가 바로 오리지날 메디케어 카드에요. 오리지날 메디케어는 메디케어 파트 A (병원 보험), 파트 B (의료 보험)를 포함하고 있어요.

그래서 파트 D (처방약 보험)을 따로 가입하셔야 해요.

미국 내에서 메디케어를 받는 병원이나 의사를 자유롭게 선택할 수 있어요.

오리지날 메디케어의 가장 큰 단점은 자기 부담금이 20% 발생한다는 거죠.

그래서 오리지날 메디케어를 유지하고 싶으신 분들이 주로 메디케어 보충 보험에 가입하세요.

메디케어 보충 보험에 관한 내용은 여러 번 다뤘는데요.

자세히 알고 싶은 분들은 지난 칼럼을 읽어보시면 이해하기 쉬우실 거에요.

두번째 방법은 메디케어 우대보험으로 불리는 파트 C에 가입하는 방법이에요.

메디케어 우대보험은 파트 A, 파트 B, 그리고 일반적으로 파트 D까지 모두 포함하고 있어요.

대부분의 경우 네트워크에 속한 의사를 만나야 하지만 오리지날 메디케어를 갖고 있을 때 보다는 본인 부담금이 현저히 줄어들어요.

그리고 오리지날 메디케어에서 제공하지 않는 시력, 청력, 치과 서비스 등 여러 추가 혜택이 있어요.

메디케어 우대 보험의 단점은 바로 네트워크가 생긴다는 건데요.

오리지날 메디케어와 다르게 의사를 만나는 것이 자유롭지는 않아요.

네트워크에 속한 의사만 만날 수 있거나 네트워크 밖에 있는 의사를 만날 수는 있어도 자기 부담금을 높게 내거나 해야 해요.

더 잘 이해하실 수 있도록 아래에 도표를 만들었으니까 한번 확인해보세요.

그리고 메디케어 신청하는데 도움이 필요하시거나 문의사항이 있으시면 언제든지 (480) 793-1441 번호로 연락주세요.

은퇴.재정.보험 컨설턴트 신미영의 '인생 후반전 더 잘 살기' - ...

은퇴.재정.보험 컨설턴트 신미영의 '인생 후반전 더 잘 살기' - ...

은퇴.재정.보험 컨설턴트 신미영의 '인생 후반전 더 잘 살기' - ...

은퇴.재정.보험 컨설턴트 신미영의 '인생 후반전 더 잘 살기' - ...