많은 분들이 메디케어가 무료가 아니라는 것과 소득이 많을 경우에는 메디케어 보험료를 더 많이 지불해야 할 수도 있다는 사실에 놀라시는데요.

그래서 오늘은 일부 메디케어 수혜자가 받게 될 IRMAA (소득 관련 월별 조정 금액)에 대해 알아보려고 해요.

IRMAA는 본질적으로 특정 고소득자가 메디케어 파트 B와 파트 D 보험료에 대해 더 많은 비용을 지불해야 한다는 뜻이에요.

그러면 IRMAA의 영향을 받는 사람은 누구인지, 메디케어 파트 B와 파트 D 보험료에 미치는 영향은 무엇인지 자세히 검토해볼게요.

우선 소득 범주를 결정할 때 어디까지 소득으로 간주되는지 먼저 다루고 어떻게 하면 잠재적으로 메디케어 보험료를 낮출 수 있는지에 대해서도 함께 알아봐요.

사회 보장국은 매년 누가 IRMAA의 적용을 받을지를 결정하는데 2년 전 세금 보고를 기반으로 해서 결정을 내려요.

그래서 2022년에 누가 IRMAA의 적용을 받게 될지 알아보려면 2022년도 기준으로 조정된 총 소득을 봐야 해요.

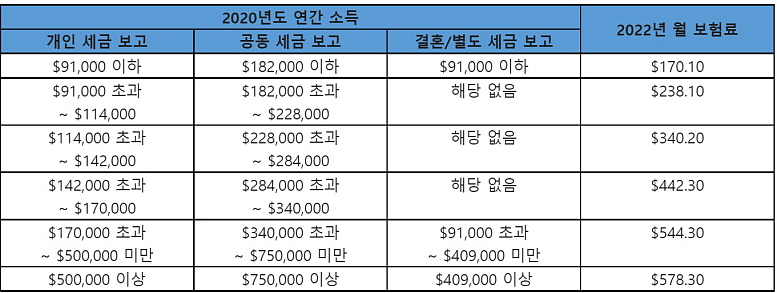

위 차트는 2022년 현재 IRMAA 소득 수준을 보여주고 있어요.

자신이 어떤 범주에 속하는지 확인해보시면 파트 B 보험료가 얼마인지 미리 알 수 있어요. 여기서 말하는 소득은 AGI (조정된 총 소득)이에요.

AGI는 총 소득에서 조정된 일부의 금액을 뺀 금액이에요.

총 소득에는 주급/월급, 배당금, 자본 이득, 사업 소득, 퇴직 분배금 및 기타 소득이 포함되어 있어요.

조정되는 금액은 주로 교육자 비용, 학자금 대출 이자 지급, 위자료 지급 또는 퇴직 계좌에 대한 기부금 등이 포함될 수 있고요.

IRMAA의 적용을 받으시는 경우에는 차트에 써있는 것처럼 메디케어 파트 B에 대해 더 높은 보험료를 지불해야 해요.

파트 D 처방약 플랜을 따로 구매하시는 경우이거나 처방약 보장이 포함된 메디케어 어드밴티지 플랜을 구매하시는 경우에도 여전히 메디케어 파트 D에 대해 더 높은 보험료를 지불해야 하세요.

사회 보장국에서 IRMAA 적용 대상자라고 결정을 내리면 IRMAA 조정 보험료가 포함된 메디케어 청구서를 보내기 전에 우편으로 미리 통지서를 발송해줘요.

만일 소셜 시큐리티에서 자신의 소득 정보를 잘못 알고 있다고 느끼거나 최근에 삶의 큰 변화를 경험한 경우에는 다시 결정을 내려달라고 요청할 수 있어요.

삶의 큰 변화라고 여겨지는 경우는 결혼, 배우자의 사망, 이혼, 근로 중단, 근로 감소, 소득 창출 자산의 상실, 연금 상실 또는 고용주가 파산했거나 기업의 폐쇄로 인한 고용주로부터 합의금 수령 등이 포함되어요.

메디케어 보험료에 대한 결정을 변경해달라고 요청하시려면 제출해야 하는 양식이 있는데요.

물론 양식만 작성해서 제출하시면 안되고 변경 요청 자격을 증명할 수 있는 증거 자료를 함께 제공할 준비가 되어 있어야 하세요.

제일 좋은 방법은 소셜 시큐리티 오피스에 약속을 잡으셔서 양식과 함께 증거 자료를 직접 제출하시는 방법이에요.

그렇게 하시면 그 자리에서 바로 수락하고 보험료를 낮춰주는 경우가 많아요.

양식은 https://www.ssa.gov/forms/ssa-44-ext.pdf 이 주소로 들어가셔서 다운받으시면 되세요.

오늘은 개인 소득에 따라서 메디케어 보험료가 얼마나 달라지는지, 어떻게 하면 메디케어 보험료에 대한 결정을 변경해달라고 요청할 수 있는지에 대해서 알아봤는데요.

혹시 기타 문의사항이 있으시거나 메디케어 신청하시는데 도움이 필요하신 분들은 (480) 793-1441 번호로 연락주세요.

시니어 리빙(2) 기억력 자꾸 감퇴되시는 분들 간단한 테스트 한번...

시니어 리빙(2) 기억력 자꾸 감퇴되시는 분들 간단한 테스트 한번...

시니어 리빙(1) 노인아파트 정보 -박주리 메디케어 전문가

시니어 리빙(1) 노인아파트 정보 -박주리 메디케어 전문가