메디케어 파트 B는 메디케어에서 가장 중요한 파트 중 하나라는 것은 이미 잘 알고 계시죠?

메디케어 파트 B는 메디케어 중에서도 가장 광범위하고 대부분의 서비스를 커버하는 아주 중요한 보험이에요. 그리고 매우 구체적인 등록 기간을 가지고 있어요. 이 기간을 놓치면 잠재적으로 상당한 패널티를 물게 되기도 하는데요. 그래서 오늘은 특별히 메디케어 파트 B가 무엇인지, 그리고 어떤 내용을 꼭 알고 있어야 하는지 자세히 살펴보려고 해요.

메디케어 파트 B는 간단히 말하면 의료 보험이고요. 좀 더 길게 설명하자면 의사 진료, 외래 환자 및 구급차 서비스, 긴급 치료, ER, 의료 장비, 예방 치료, 그리고 대부분의 자가 투여 약품까지 모두 포함하는 메디케어 보험이에요. 메디케어 파트 B는 의학적으로 필요한 서비스를 거의 다 커버해주는 보험이지만 메디케어 파트 A와 다르게 무료는 아니에요. 그래서 대부분의 경우 메디케어에 등록하기 위해서 메디케어 파트 B 보험료를 따로 지불하셔야 해요. 예전에 제가 쓴 칼럼 중에 메디케어 파트 B 보험료에 대한 차트를 공유한 적이 있으니까 자세히 알고 싶으신 분들은 한번 검토해보시면 좋을 것 같아요.

메디케어 파트 B 보험료를 낸다고 해서 모든 서비스에 대해 100% 커버해주지는 않아요. 오리지날 메디케어는 80%까지만 커버되고 여전히 의료비의 나머지 20%를 본인이 부담해야 해요. 중요한 점은 그 20%에는 한도가 없기 때문에 큰 수술이 필요하거나 화학요법이 필요한 치명적인 질병이 있는 경우 모든 의료 비용의 20%를 환자가 전액 지불해야 한다는 사실이에요. 그래서 메디케어 보충 보험이란 것이 등장하게 되었죠. 더 이상 환자가 20%를 지불할 필요가 없도록 만들어진 보험이에요. 그리고 메디케어 우대 보험이란 것도 등장하는데 이 보험은 일반 건강 보험과 매우 비슷하고 1년에 환자가 최대치로 내야 하는 비용 한도가 미리 정해져 있어요. 보통 메디케어 신청을 하시는 분들은 이 둘 중에 하나를 선택하셔서 가입하시는데요. 그러기 위해서는 먼저 메디케어 파트 A와 B에 가입을 하시는 게 순서에요.

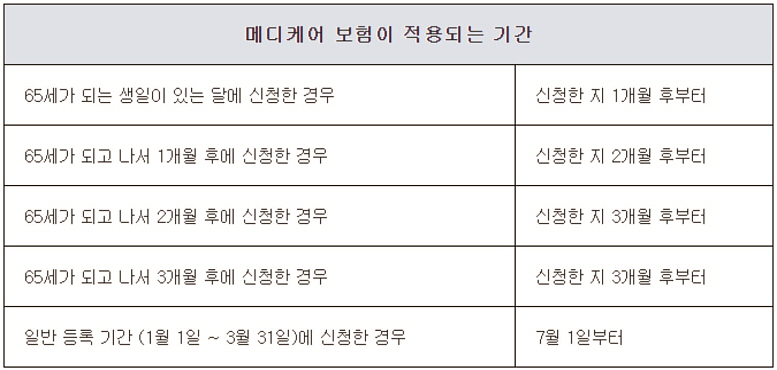

그럼 메디케어 파트 B에 어떻게 등록해야 할까요? 등록하는 방법을 알아보기 전에 먼저 메디케어 파트 B에 언제 등록을 해야 하는지 여부를 결정하는 것이 중요해요. 대부분 65세에 처음 자격이 되었을 때 메디케어 파트 B에 등록하기를 원하세요. 하지만 여전히 65세에 일하고 있고 고용주를 통해 건강 보험을 가지고 있는 경우 메디케어 파트 B 등록을 연기할 수 있어요. 이건 이미 지난 칼럼에서 다룬 내용이죠? 만일 은퇴했거나 자영업자이거나 고용주를 통해 건강 보험에 가입하지 않은 경우 일반적으로 초기 등록 기간 동안 아무런 문제 없이 메디케어 파트 B에 등록하실 수 있으세요. 이 기간은 패널티 없이 메디케어 파트 B에 등록할 수 있는 7개월의 기간인데 65세가 되기 3개월 전부터 시작해서 65세가 된 달 이후 3개월까지 연장되는 기간이에요.

65세가 되기 전 첫 3개월 동안 등록하시는 경우 파트 B 유효일은 일반적으로 65세가 되는 달의 첫째 날이에요. 그런데 65세가 되는 달 또는 파트 B 유효일로부터 최대 3개월 후에 등록을 하면 등록 처리가 지연되는 경우가 발생할 수도 있어요. 이건 많은 분들이 잘 모르고 놓치는 부분이에요. 그 이후에 가입하시게 되면 유효일이 가입한 날로부터 6개월 이전으로 돌아가요. 아래 표를 참고하시고 언제 신청하는 것이 좋을 지 결정하시는데 도움이 되기를 바래요.

메디케어 파트 B에는 공제액이 있다는 것을 들어보셨을 거에요. 몇몇 분들이 공제액을 어떻게 지불해야 하는건지 잘 모르겠다고 물어보셨어요. 그냥 선불로 결제를 해도 되는지, 어떻게 적용이 되는건지 등등 궁금하신 것들에 대해 오늘 시원하게 대답해드릴게요.

첫번째 질문, 파트 B 공제액을 선불로 지불할 수 있나요? 이 질문은 특히 메디케어 보충 보험 중 플랜 G 또는 플랜 N을 갖고 계신 분들이 주로 물어보시는데요. 오리지날 메디케어 파트 B를 갖고 있는 모든 분들은 파트 B 공제액이 있어요. 이 금액은 의료 서비스에 대해 메디케어가 적용되기 전에 환자가 먼저 지불할 책임이 있는 금액이에요. 파트 B 공제액은 현재 2021년 기준으로 연간 203달러인데 이 공제액은 시간이 지나면서 변경될 수 있고 매년 1월 1일에 다시 설정돼요. 매년 메디케어 보험 적용이 시작되기 전에 의료비의 처음 203 달러를 지불해야 하고 그 후에 메디케어가 일반적으로 80%를 지불하고 나서 나머지 20%를 또 지불해야 해요. 하지만 메디케어 보충 플랜을 갖고 계시다면 나머지 20%를 지불할 필요가 없겠죠?

원래 질문으로 다시 돌아가서 메디케어 파트 B 공제액을 미리 선불로 지불할 수 있는지, 1년치 선불로 한꺼번에 지불할 수 있는지에 대한 답변을 하자면 대답은 ‘아니오’에요. 왜냐고요? 그 이유는 메디케어 파트 B 공제액이 어떻게 적용되는지에 대해 설명을 드리면 좀 더 이해하시기 쉬울 거에요. 메디케어 파트 B 의료 서비스를 받을 때 파트 B 공제액 203달러에 도달할 때까지 청구서를 먼저 받게 되실 거에요. 일반적으로 의사 진료실이나 외래 환자 시설에서는 미리 아무 것도 할 필요가 없어요. 진료를 받으신 이후에 비용이 청구되고 해당 금액이 파트 B 공제액에 합산되면 그 다음에 Co-insurance 적용이 돼요. 그래서 그 이후에 나머지 의료비의 20%를 지불해야 하지만 메디케어 보충 보험을 갖고 계신 분들은 예외에요. 마지막으로 다시 한번 강조 드리지만 메디케어 파트 B 공제액은 매년 1월 1일에 다시 설정된다는 것을 꼭 기억하세요. 메디케어 파트 B 공제액과 지불 방법에 대한 질문에 관한 답변을 드렸는데 도움이 되셨기를 바래요.

혹시 메디케어 신청이 필요하시거나 질문이 있으신 분들은 (480) 793-1441 전화번호로 연락주세요.

메디케어 바로 알기(68) 메디케어 보충보험 플랜 N이 제일 좋은건...

메디케어 바로 알기(68) 메디케어 보충보험 플랜 N이 제일 좋은건...

[특별기고문] 피할 수 없는 “용”과의 최후 일전 [The Inevitable...

[특별기고문] 피할 수 없는 “용”과의 최후 일전 [The Inevitable...